B体育官网登录

130-8264-2599电话:130-8264-2599

传真:130-8264-2599

邮箱:273809519@qq.com

重磅!2022年疫情背景下餐饮企业调研报告正式出炉

2019年底至今,新冠肺炎疫情已进入了第三个年头。作为接触性、聚集性行业,国内餐饮业持续承压,经历了一系列的波折。尤其是进入2022年以来,江苏、吉林、广东、上海多地出现了此起彼伏的疫情,给当地餐企带来了比较大的冲击。

在这样的大背景下,为了进一步了解新冠疫情对我国餐饮行业产生的影响和疫情期间我国餐饮企业的发展情况,红餐网联合世界中餐业联合会发起《2022年疫情背景下餐饮企业调研》。

本次调研主要采用定量调研方法,以线上问卷的方式回收数据和信息,同时辅以部分访谈和桌面研究,并根据调研结果撰写了《2022年疫情背景下餐饮企业调研报告》,以期为正在面对严峻考验的餐饮从业者和对餐饮领域相关问题比较关注的各方人士提供参考。

自2019年底疫情暴发以来,此起彼伏的疫情给餐企经营带来了极大的冲击,餐饮行业整体营收收紧,客流量下滑,餐企成本支出高企……种种经营难题随之涌现。

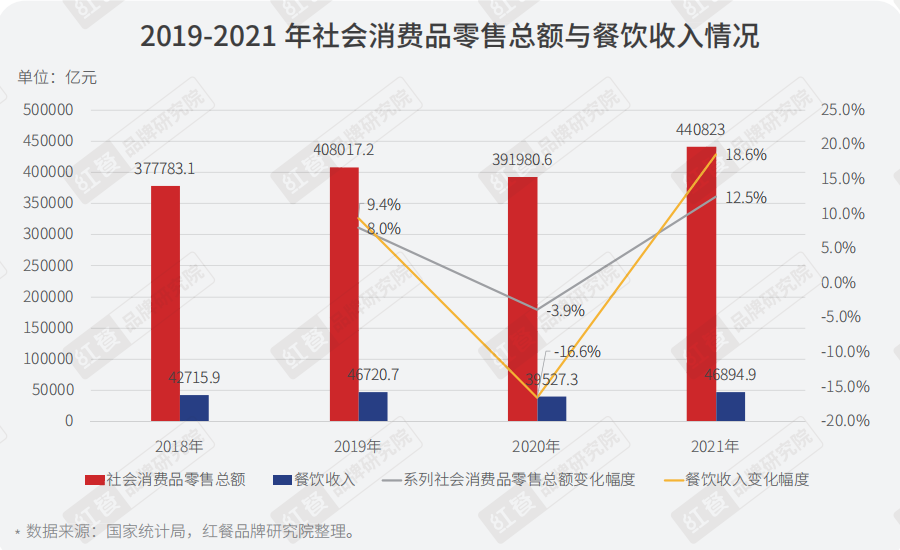

2020年全年我国社会消费品零售总额同比下降3.9%,2021年我国餐饮行业收入回到4万亿水平,仅较2019年增长0.4%。

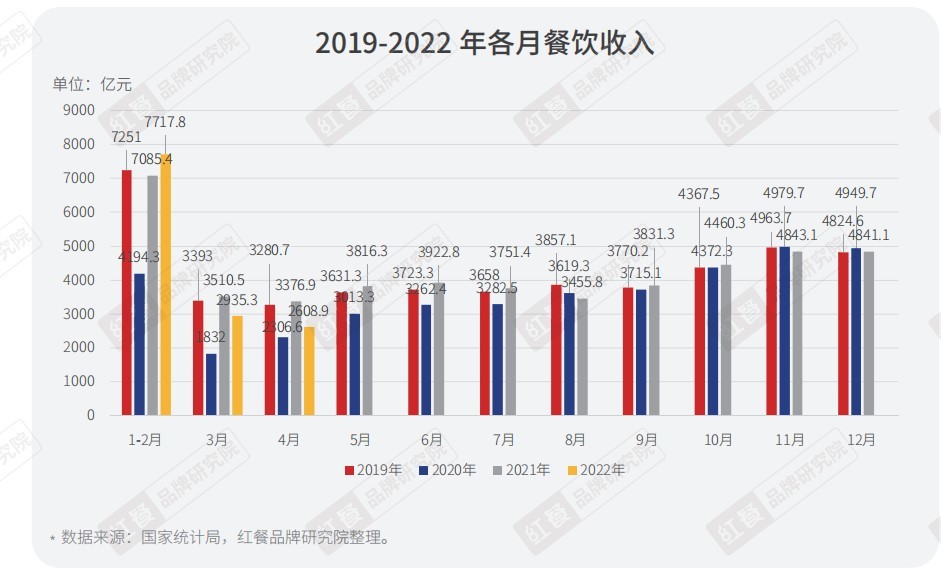

2022年4月份餐饮收入2609亿元,同比下降22.7%,创下了2020年5 月份以来的最大降幅。

本次调研结果显示,受访餐企2021年的平均门店数较2019年上涨了 2.7%,呈小幅度上升趋势。

对于一些大型连锁品牌而言,其品牌实力相对较强,资金相对充足,从疫情中恢复的速度较快,还有机会逆势拓店以快速占领市场份额。而对于很多中小型餐企来说,不仅面临着消费恢复的不确定,以及租金、原材料、人力等成本上涨带来的资金压力,更要面对越发激烈的市场竞争,其发展空间被进一步压缩。

从餐饮行业头部企业的表现来看,2021年诸多大型连锁餐企如百胜中国、海伦司、巴比食品采取了逆势拓张的策略,门店数呈现不同规模的增长。但疫情影响周期显著超出预期,逆势扩张的策略也为企业带来不少门店亏损、利润收窄的隐患,海底捞是其中较为典型的例子。

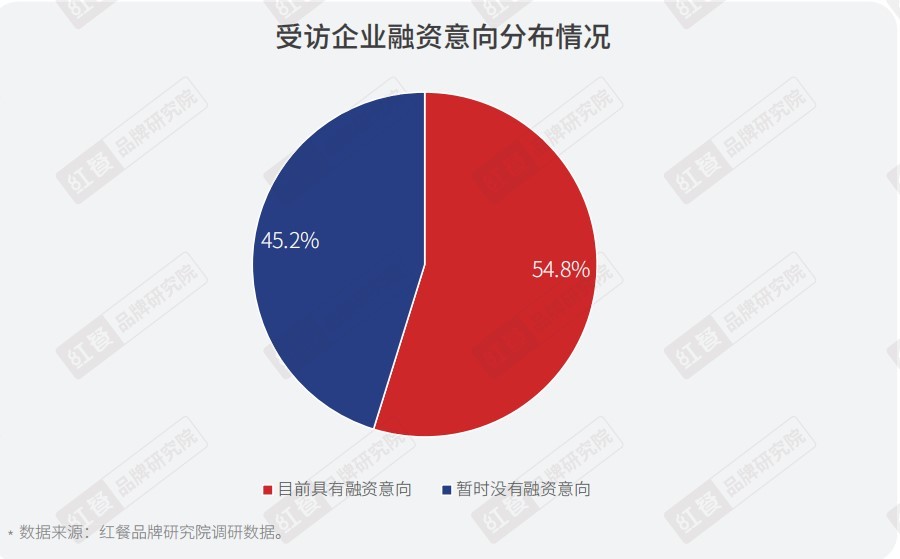

据红餐大数据,2021年全年餐饮行业融资事件达到330余起,披露的融资金额超过400亿元。餐饮经营者面临着复杂的经营大环境。在本次调研中,有融资意向的餐饮企业占比过半,达到54.8%。

根据企查查数据,2011年至今,我国餐饮领域投资事件一共2920余起,披露的总金额超人民币5200亿元。从投资规模来看,2021年投资事件数是2020年的 2.13 倍,已披露金额为2020年的一半左右。

2017年到2018年,年融资事件平均在170起左右,2019年投融资数量下降至91起。2020年受疫情影响,餐饮业受到重大冲击,然而投资者对餐饮业的热情并未大幅减退。2021年,餐饮业全年投资案例数再次突破100起,与疫情前的2019年相比增长约三成。从已披露金额来看,2021年投资金额已超过2019年及2020年之和。

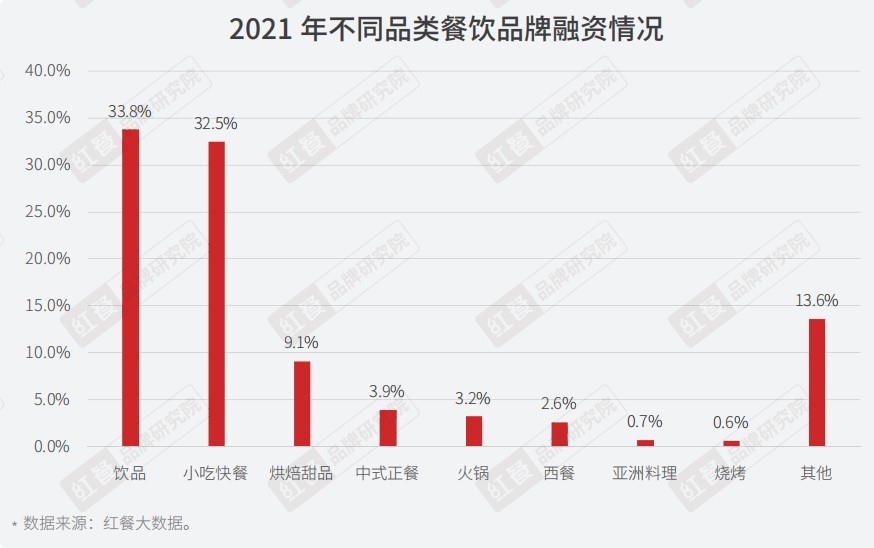

从细分品类来看,饮品和小吃快餐品类受到资本最多关注,投资事件数占比分别是33.8%、32.5%,烘焙甜品品类崭露头角,占比为9.1%。

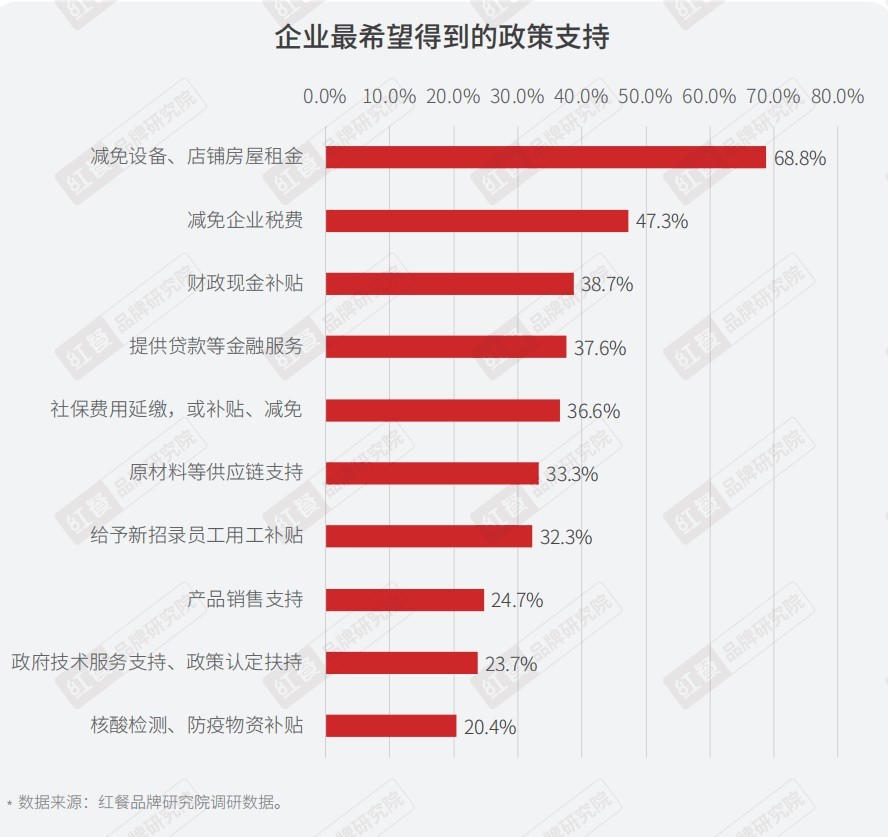

本次调研显示,近七成企业希望减免房租租金,接近五成餐饮企业希望政府减税降费,而近四成企业希望能得到等金融服务支持。

基于此,疫情暴发伊始,政府部门就高度关注餐饮行业发展和行业诉求。目前,中央和地方均陆续出台了一系列支持性政策,尤其是进入2022年以来,针对餐饮行业的各项纾困政策纷纷出台,助力包括餐饮企业在内的中小企业共渡难关。

在疫情背景下,餐饮企业遭遇经营困境是事实,成本支出高居不下的同时,营收上升的难度也在加大。餐饮企业不得不积极进取谋变革,客观上带来了行业的新一轮调整升级。

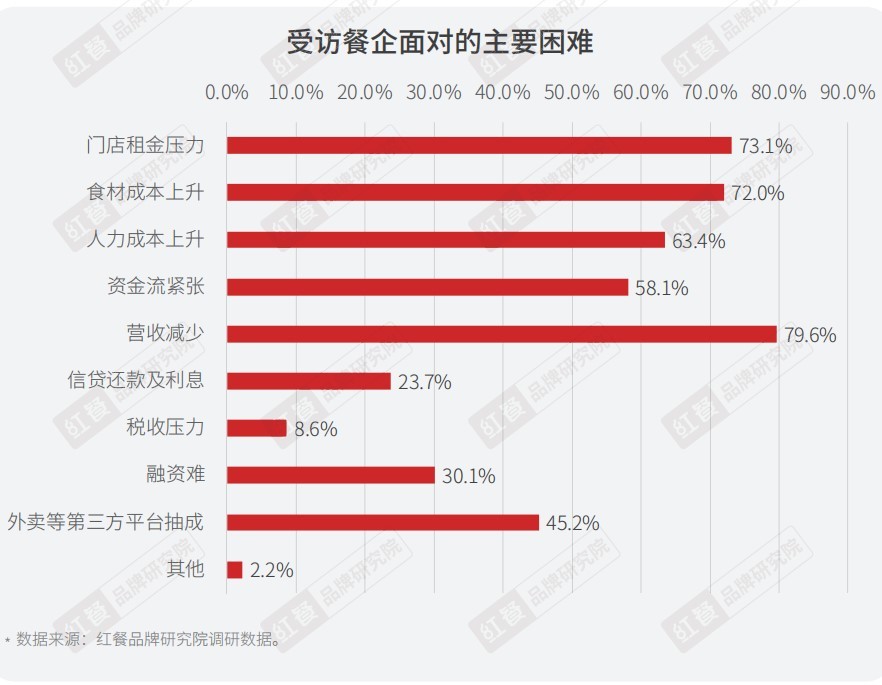

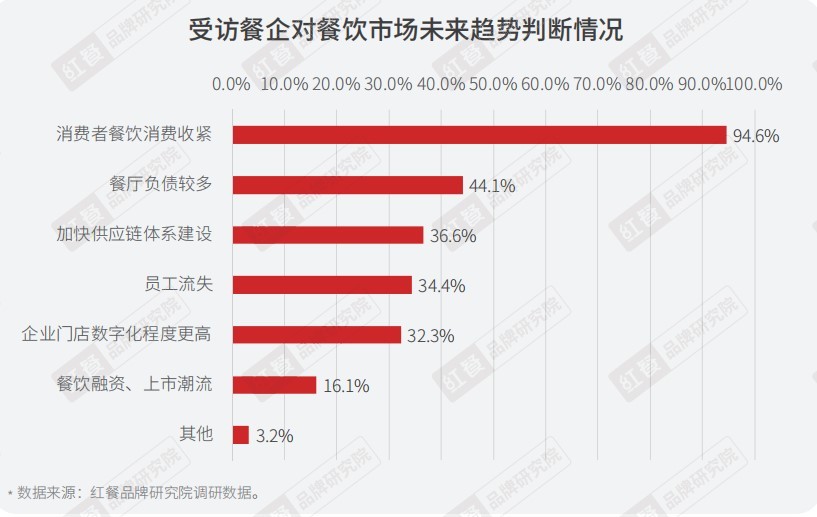

对于餐企目前面对的主要困难,本次调研设置了多项选择题,79.6%的受访企业认为其主要困难是营收减少,这也是占比最高的一个选项。

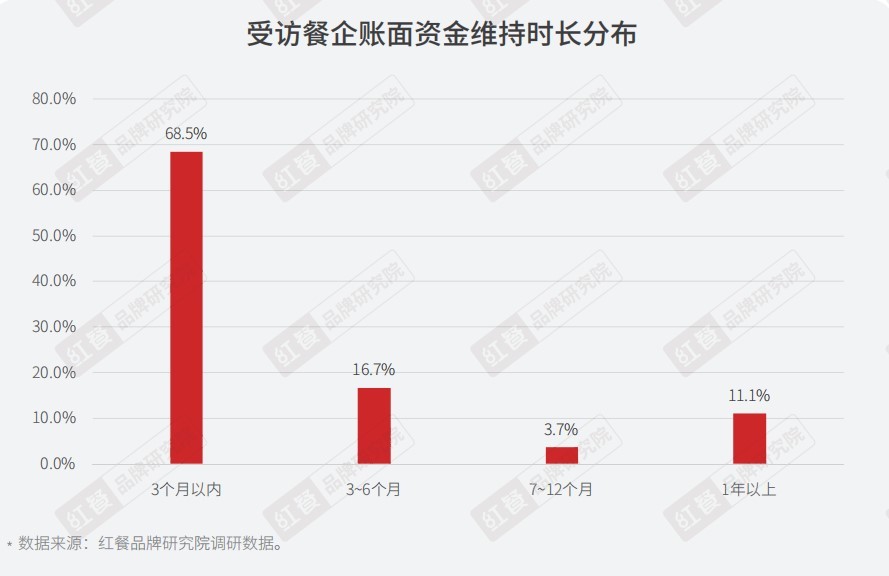

餐饮业作为一个高度依赖现金流的行业,如果企业经营持续低迷,或将面临资金链断裂的危机,从而出现无法支付租金、员工工资、供应商货款等一系列的问题,继而波及餐饮产业的上下游链条。本次调研发现,约有68.5%的受访企业表示目前的账面资金仅能维持近3个月的经营。

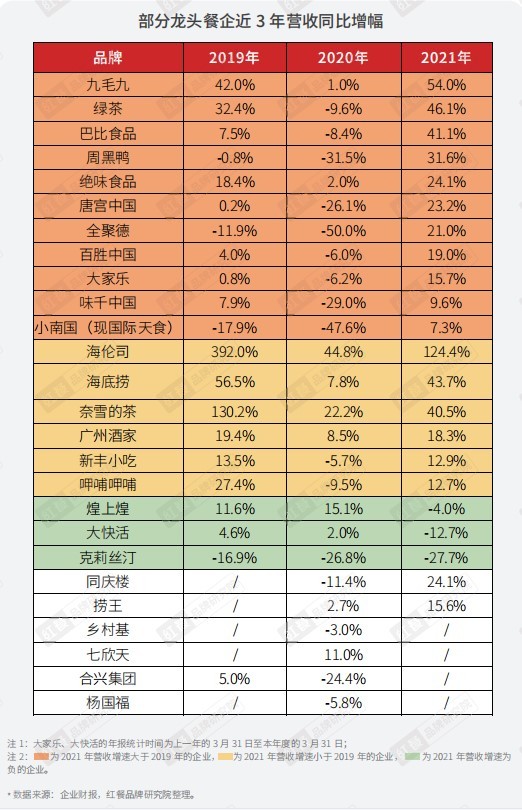

红餐品牌研究院调研了26家龙头餐企的营收数据后发现,部分龙头餐企2021年营收尚且可观。同时,有很多龙头餐企营收状况虽然营收增长,但营收增速远低于2019年的水平。

另外,虽然部分餐企的营收在上涨,但盈利却大幅下滑,出现增收不增利的现象。海底捞、呷哺呷哺、海伦司均在2021年大幅亏损,相比去年同期由盈转亏,盈利能力与2019年相比存在很大的距离,短期内或难以恢复到疫情前的状态。

调研显示,受访餐企2021年的成本相比2019年上升了17.1%;有超过6成的受访餐企认为目前的主要困难是门店租金、原材料成本和人力成本上升趋势。

原材料成本、人力成本以及租金成本是餐企成本结构中增长最快的三项。本次调研发现,约有81.7%的受访餐企认为原材料成本对比疫情前上涨了,其中接近5成的受访餐企认为原材料成本大幅上涨。

超过6成的受访餐企认为人力成本对比疫情前有不同程度的升高,超5成受访餐企认为租金呈上涨的趋势。

据国家统计局发布的消费者信心指数,进入2021年,指数伴随着此起彼伏的疫情态势再次逐步走低。尤其是2022年3月以来,消费者信心指数下降明显。

疫情给餐饮行业带来了巨大的挑战,同时也给行业带来了升级的机遇,诸多餐饮企业抓住了这个机遇,顺势完成了企业的多方面升级改造。

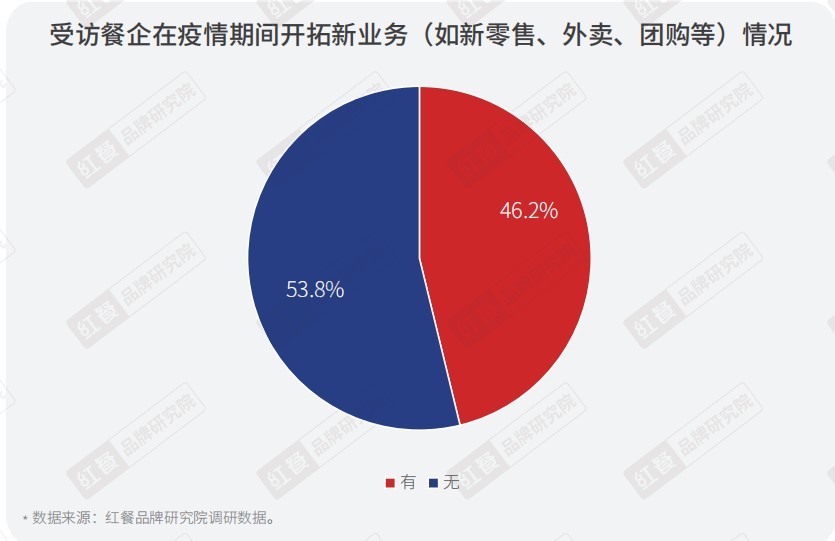

疫情下强调无接触、保持距离的生活方式,餐饮门店的堂食经营受到较大影响,使得餐企不得不去开拓更多样化的运营渠道。本次调研数据显示,近五成受访餐企在疫情期间开拓了外卖、新零售等业务。

2020年以来,受疫情影响,在餐饮堂食阶段性受阻的背景下,一些原本仅做堂食的餐饮企业也开始线上运营,比如太二酸菜鱼、巴奴毛肚火锅均在疫情后开通了外卖。

餐饮堂食消费受限的条件下,消费居家做饭及囤货需求上升,间接催生了预制菜等零售产品的走红,餐饮、零售企业纷纷入局零售赛道。

基于此,一些有实力的餐饮品牌纷纷开始了对零售业务的探索,例如喜茶、奈雪的茶等茶饮企业布局瓶装饮料市场,而西贝莜面村、同庆楼等正餐企业则进入了预制菜赛道。其中,小龙坎、眉州东坡等企业的零售业务已经初具规模。

中国餐饮供应链整体的可靠性及稳定性不足,餐饮企业整体盈利水平有限,加之疫情的影。