B体育官网登录

130-8264-2599电话:130-8264-2599

传真:130-8264-2599

邮箱:273809519@qq.com

2021预制菜行业现状与发展前景深度解读!

2021年上半年,味知香抢到“预制菜第一股”的名号上市,千味央厨、安井食品、九毛九、盒马鲜生、叮咚买菜、锅圈、望家欢等企业也纷纷涉足预制菜。赛道之中不乏美团、IDG资本、英诺天使基金等的支持。但关于预制菜是否营养健康的讨论,也让消费者如鲠在喉。

作为创业者、资本、乃至消费者极为关注的行业,食品饮料创新营基于各类采访与观察,书写了《2021预制菜行业现状与发展前景研究报告》,在其中梳理了预制菜行业发展历史、现状、竞争格局、发展痛等点,并就消费者对行业的相关疑问做出了回答。

本文为《2021预制菜行业现状与发展前景研究报告》的解读,文末添加主编微信,限时限量领取报告全文!

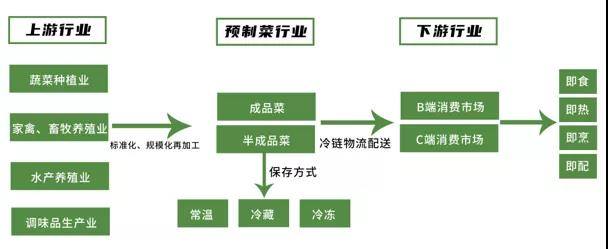

在中国,基于规模化、工业化、标准化的菜肴生产方式对家庭、各类餐馆的全流程烹饪方式正呈现出极大的替代性。这种方式所生产的菜肴即是预制菜。

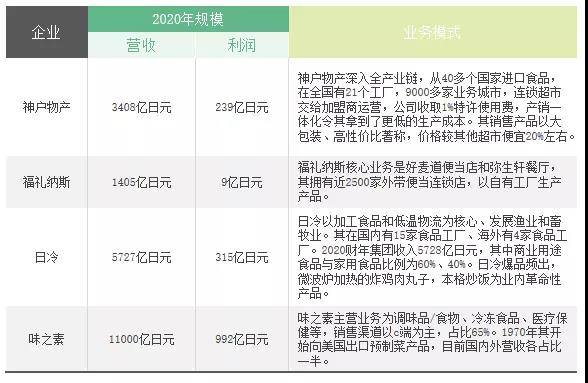

追溯历史,美国预制菜行业起源于1940s,日本则起源于1950s。经过数十年发展美日均成长出在全球极具影响力的大型预制菜企业,诸如Sysco、康尼格拉、泰森、日冷、神户物产等。

但在我国多个菜系、菜品种类繁多的情况下,预制菜企业如何突破地域枷锁,走向全国?市场监管不完善,行业内各企业发展水平参差不齐下,食品安全问题是否还会重现?消费者心存排斥下,如何渗透C端市场?这是我国预制菜企业在当前阶段,面对的独特问题,同时又急需回答。

本文试图带你深度进入预制菜行业,一探行业爆发下的企业“众生相”,与在行业痛点下各家的特色发展路径。

预制菜是指以农、畜、禽、水产品为原料,配以各种辅料,在预加工(如分切、搅拌、腌制、滚揉、成型、调味)过程中,按照《中国居民膳食指南》所指导的营养结构,进行食材搭配、营养管理而成的成品或半成品,经简单烹饪或加热后,可作为日常正餐食用。

预制菜不包括泡椒凤爪等各类休闲食品,以及不必参照《中国居民膳食指南》营养结构的方便面等食品。

预制菜需要专业人员通过食品工业手法,对各类菜品原料进行专业分析,针对食材的不同特点运用不同的制作方法有针对性的研发,严格控制油、盐、糖及各类营养成分的含量与配比,通过中央厨房集中生产;科学包装保持菜品的商业无菌环境;部分菜品需采用急速冷冻技术并在零下18度存储与运输,以及时保障菜品的新鲜度和口感。

但在目前的实际操作过程中,部分企业存在使用劣质食材,生产不规范,菜品高盐高脂肪,包装材料不安全、菜品变质的情况。

部分预制菜还存在调味后,产生亚硝酸盐,反复烹调或烹饪时间过长,导致食物中的叶酸和维生素B12被高温破坏的情况,消费者长期食用存在贫血、致癌风险。

2018年央视3·15晚会曾曝光过一家生产料理包的黑作坊,生产环境污浊不堪。后续有记者卧底实拍,陆续揭露了一批违规使用过期食材、鼠虫乱爬、卫生不达标的预制菜企业。

由于部分企业管理体制存在漏洞、社会责任的缺失,监管的不完善,目前市场上流通的预制菜并不能保证每一份都能够新鲜与健康。

净菜是指新鲜蔬菜原料经过分级、清洗、去皮、切分、消毒和包装等处理加工,达到直接烹食或生食的卫生要求。

20世纪60年代,净菜在美国实现商业化经营,通过供应餐饮行业,使餐厅、配餐公司等外食产业,降低人工费、水电费和垃圾处理费,减少厨房面积和设备采购。之后,部分净菜企业也面向家庭、个人零售,方便了居民日常烹饪。

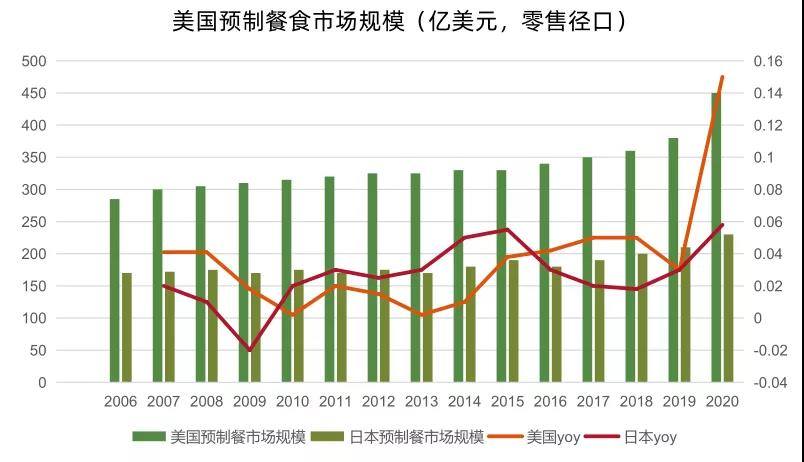

萌芽期(1940s—1950s):工业化程度提升和人口密度增加带来的餐饮业发展,以及速冻技术的提升,刺激速冻食品销量增长,行业销量复合增速达到了35%以上。

成长期(1950s—1970s):战后“婴儿潮一代”走向成年,带来大规模的餐饮增量需求,加之美式快餐巨头纷纷成立,倒逼食材标准化,为预制菜发展带来契机。期间,预制菜销量复合增速在10%以上。

成熟期(1970s—1990s):随着预制菜在餐饮行业、大众消费市场渗透率的提升,行业增速趋缓。预制菜整体销量复合增速稳定在1.5%左右

萌芽期(1950s—1970s):日本政府的大力扶持、物流冷链完善,以及现代商业的发展,刺激冷冻食品的需求猛增。期间,速冻食品年收入复合增速在45%以上。

成长期(1970s—1990s):日本经济的腾飞、女性外出工作比例的提高、食品工艺的进步加快了预制菜在BC双端的渗透,行业的复合增速达到9%以上

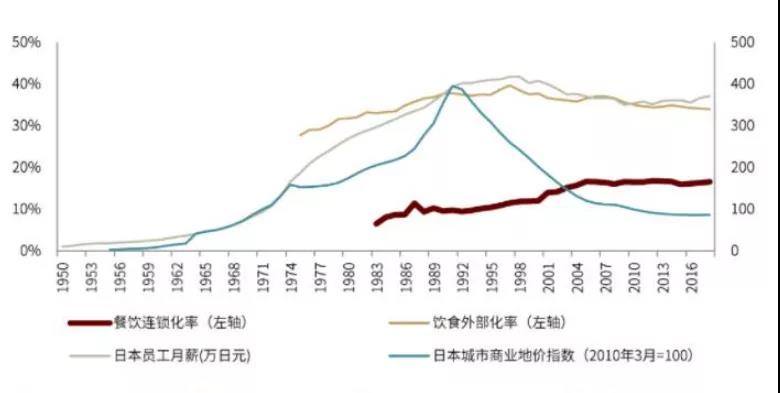

调整期(1990s—2010s):日本经济泡沫破裂后,居民收入与消费受到影响,外出就餐减少。餐饮行业的不景气,导致速冻食品B端需求增长停滞。2000—2010 年,冷冻预制菜人均消费量由9.73千克下滑到9.23千克。

成熟期(2010s至今):人口老龄化严重,单身人口增加,导致家庭烹饪习惯改变,对降低食物烹饪难度的需求增加,预制菜的消费量恢复增长,2020 年人均消费预制菜11.04 千克。

市场份额前五的企业分别为日冷、丸羽、味之素、加卜吉和日本水产,其中日冷市场份额常年位列第一,市占率在 20%—24%的区间波动。

2000年后深加工的半成品菜企业开始涌现,但由于条件不成熟,行业整体发展较为缓慢。直到2014 年,预制菜行业在B 端步入放量期。至 2020 年,C 端迎来消费加速期。

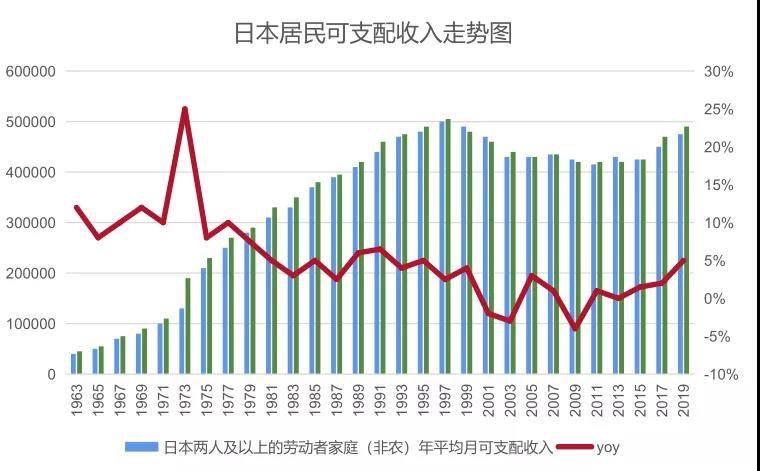

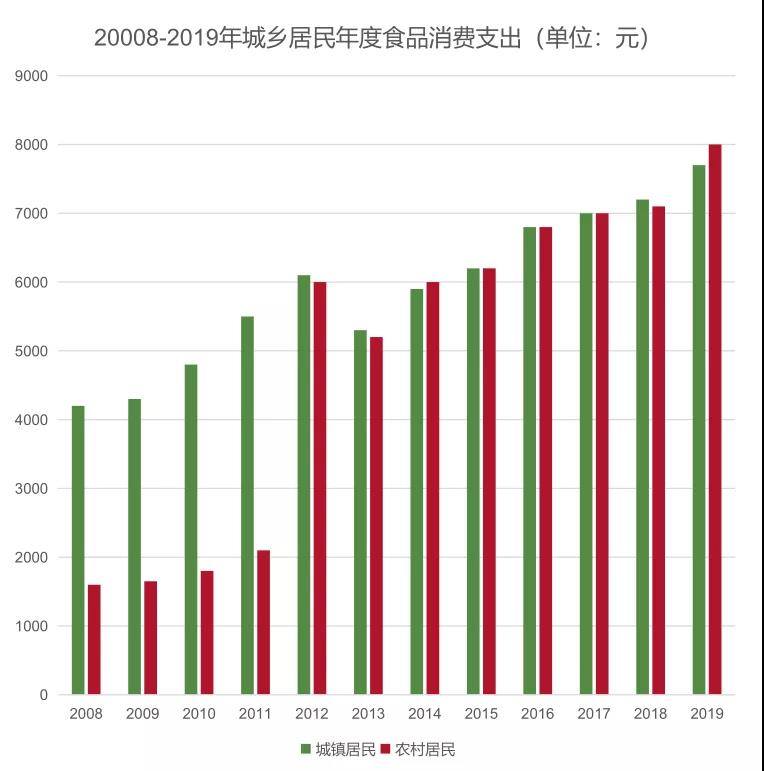

2013—2019 年,我国居民人均可支配收入从18311元增长至30733元,年均复合增长率达9.01%;城镇居民人均可支配收入从2008年的 15780.76 元增长到2019年的 42359元,复合增长率为9.39%。

越来越多的女性进入职场客观上使得家务烹饪时间缩短。不需花费太多时间与精力的预制菜成为家庭烹饪的一大选择。

此外,快节奏的生活及工作压力,导致职场人员缺乏足够的时间和精力去制作三餐,对预制菜需求上升。2020年疫情的影响与宅家消费的催化,推动预制菜消费习惯普及。

以连锁餐饮为代表的餐饮企业开始逐步与预制菜企业达成合作,在降低成本的同时,避免了繁琐的食材处理过程,使餐厅集中资源和精力打造独家菜品,凸显餐厅特色。

自2011年-2020年数据来看,预制菜相关企业注册量呈上升趋势。2015年首次突破4000家,2018年首次突破8000家,尤其在2020年,新注册1.25万家,同比增长9%。

我国预制菜行业正处于市场成长期。根据食品饮料创新营的采访与调研数据,当前国内预制菜行业市场规模在2500—3000亿之间,销售渠道85%以上集中于B端,并在其中的渗透率达到8%左右。

伴随国内外卖市场的火热,冷链物流与连锁餐饮的发展,2025年预制菜B端采购规模有望达到6000亿元以上,整体市场规模合计过万亿。

从预制菜行业区域分布来看,2021年华东地区市场占比最大为32%。其次是华南、华北、西南、华中地区,占比均达10%以上。

2020年至今,预制菜领域备受资本青睐,多家企业获得了融资,入局预制菜行业的投资机构不乏知名 VC 机构。从披露的融资金额上看,这些企业拿到的融资数额都在千万级别以上。

除却初创品牌,也有不少成熟品牌入局预制菜领域。连锁餐饮领域的眉州东坡、杏花楼、新雅粤菜馆、湘鄂情、海底捞等;食品加工制造领域的三全、正大以及安井等品牌;新零售领域的盒马鲜生、叮咚买菜、美团买菜、每日优鲜;还有部分主营业务为预制菜的企业,如味知香、新聪厨、好得睐、惠康食品、佳宴食品等。

蜀海供应链成立于 2011 年 6 月,是集销售、研发、采购、生产、品保、仓储、 运输、信息、金融为一体的餐饮供应链服务企业。曾隶属于海底捞集团供应链部门,为海底捞门店服务多年,积累了一定的食材供应链能力后,脱离海底捞,完成独立。

现已为全国1500 余家餐饮连锁品牌及零售客户提供整体食材供应链解决方案服务,合作供应商突破 8000 家。

蜀海供应链拥有遍布全国的食品加工中心、底料加工厂、蔬菜种植基地、羊肉加工厂等基。